รถยนต์ไฟฟ้า (EV) เบี้ยประกันแพงจริงไหม?

กระแสยานยนต์ไฟฟ้า (EV) ในประเทศไทยกำลังเติบโตอย่างก้าวกระโดด ไม่ว่าจะมองไปทางไหนก็เจอทั้ง Tesla, BYD, ORA หรือ Neta วิ่งกันขวักไขว่ ด้วยเหตุผลเรื่องความประหยัดพลังงานและความทันสมัย

แต่เหรียญย่อมมีสองด้านเสมอครับ สิ่งหนึ่งที่ว่าที่เจ้าของรถ EV หน้าใหม่หลายคนอาจยังไม่ทราบ หรือทราบแต่ยังกังวลใจ คือเรื่องของ “เบี้ยประกันภัยรถยนต์” ที่มีเสียงลือเสียงเล่าอ้างว่า “แพงหูฉี่” บางรายถึงขั้นเบี้ยพุ่งไปแตะหลัก 3-4 หมื่นบาท ทั้งที่ราคารถแค่ล้านต้นๆ

บทความนี้จะพาคุณไปเจาะลึกเบื้องหลังโครงสร้างราคาเบี้ยประกันรถ EV ว่าทำไมมันถึงแพง? เงื่อนไขความคุ้มครอง “แบตเตอรี่” ที่ซับซ้อนกว่ารถน้ำมันคืออะไร? และเราจะมีวิธีเลือกประกันอย่างไรให้คุ้มค่าที่สุดครับ

ทำไมประกันรถ EV ถึงแพงกว่ารถสันดาป (ICE)?

จากข้อมูลสถิติ เบี้ยประกันชั้น 1 ของรถ EV จะแพงกว่ารถยนต์ใช้น้ำมันในระดับราคาเดียวกันประมาณ 20% – 30% ครับ โดยมีสาเหตุหลัก 4 ข้อ ดังนี้:

1. “แบตเตอรี่” คือหัวใจที่เปราะบางและแพงมหาศาล

ในรถน้ำมัน เครื่องยนต์เสียหายยังพอซ่อมแยกชิ้นส่วนได้ แต่ในรถ EV “แบตเตอรี่แรงดันสูง” (High Voltage Battery) มีมูลค่าสูงถึง 40-50% ของราคารถ (เช่น รถราคา 1 ล้าน ค่าแบตอาจปาไป 4-5 แสนบาท)

- ความเสี่ยง: แบตเตอรี่รถ EV มักถูกติดตั้งไว้ใต้ท้องรถ ซึ่งเสี่ยงต่อการกระแทก ขูดฟุตบาท หรือน้ำท่วมขัง หากเกิดความเสียหาย บริษัทประกันมักต้อง “เปลี่ยนยกลูก” มากกว่าการซ่อมแซม ทำให้ยอดเคลมพุ่งสูงมาก

2. ข้อมูลสถิติอุบัติเหตุยังน้อย (Lack of Actuarial Data)

บริษัทประกันภัยทำงานบนฐานข้อมูลสถิติครับ แต่รถ EV เพิ่งเริ่มแพร่หลายได้ไม่กี่ปี ข้อมูลประวัติความเสียหาย (Loss Ratio) ยังไม่นิ่ง บริษัทประกันจึงต้องใช้หลักการ Play Safe ด้วยการตั้งเบี้ยไว้สูงกว่าปกติเพื่อรองรับความเสี่ยงที่คาดการณ์ไม่ได้

3. งานซ่อมต้องใช้ผู้เชี่ยวชาญเฉพาะทาง

คุณไม่สามารถขับรถ Tesla เข้าอู่ปากซอยให้ช่างทั่วไปซ่อมได้ครับ การซ่อมรถ EV ต้องใช้:

- ช่างที่มีใบรับรอง: ต้องมีความรู้เรื่องระบบไฟฟ้าแรงดันสูง เพื่อความปลอดภัย

- เครื่องมือพิเศษ: อุปกรณ์ตรวจสอบระบบไฟฟ้าเฉพาะรุ่น

- สถานที่ซ่อม: ต้องมีพื้นที่กักเก็บรถ (Quarantine Area) กรณีแบตเตอรี่เสียหายเพื่อป้องกันไฟไหม้ สิ่งเหล่านี้ทำให้ค่าแรง (Labor Cost) สูงกว่าอู่ทั่วไปหลายเท่าตัว

4. ห่วงโซ่อุปทานอะไหล่ (Supply Chain)

อะไหล่รถ EV ส่วนใหญ่ยังต้องนำเข้าจากต่างประเทศ ทำให้ใช้เวลารอนาน และมีค่าขนส่งสูง หากเกิดอุบัติเหตุ บริษัทประกันอาจต้องจ่าย “ค่าขาดประโยชน์จากการใช้รถ” ให้ลูกค้านานขึ้นระหว่างรออะไหล่

ไฮไลท์สำคัญ: กฎเหล็กเรื่อง “ความคุ้มครองแบตเตอรี่”

นี่คือเรื่องที่สำคัญที่สุดที่คนใช้รถ EV ต้องรู้! คปภ. ได้ออกคำสั่งนายทะเบียนกำหนดเงื่อนไขการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้า โดยใช้หลักการ “หักค่าเสื่อมตามอายุการใช้งาน” ครับ

แปลว่า: ถ้าแบตเตอรี่พังต้องเปลี่ยนใหม่ ประกันจะ “ไม่จ่ายเต็มราคา” แต่จะจ่ายตามอัตราส่วนดังนี้:

| อายุการใช้งานของแบตเตอรี่ | บริษัทประกันจ่ายให้ | เจ้าของรถต้องจ่ายเอง |

|---|---|---|

| ไม่เกิน 1 ปี | 100% | 0% |

| เกิน 1 ปี แต่ไม่เกิน 2 ปี | 90% | 10% |

| เกิน 2 ปี แต่ไม่เกิน 3 ปี | 80% | 20% |

| เกิน 3 ปี แต่ไม่เกิน 4 ปี | 70% | 30% |

| เกิน 4 ปี แต่ไม่เกิน 5 ปี | 60% | 40% |

| เกิน 5 ปีขึ้นไป | 50% | 50% |

ตัวอย่างสถานการณ์จริง: สมมติรถคุณอายุ 3 ปี 1 เดือน (เข้าเกณฑ์ปีที่ 4) เกิดอุบัติเหตุใต้ท้องรถกระแทก แบตเตอรี่พังเสียหายต้องเปลี่ยนใหม่ ราคาลูกละ 500,000 บาท

- ประกันจ่าย (70%): 350,000 บาท

- คุณต้องจ่ายส่วนต่างเอง (30%): 150,000 บาท!

(หมายเหตุ: ปัจจุบันบางบริษัทประกันเริ่มมีขาย Add-on หรือความคุ้มครองเพิ่มเติมเพื่อปิดช่องโหว่ตรงนี้ โดยยอมจ่ายเพิ่มเพื่อการันตีการเปลี่ยนแบต 100% ตลอด 5 ปี)

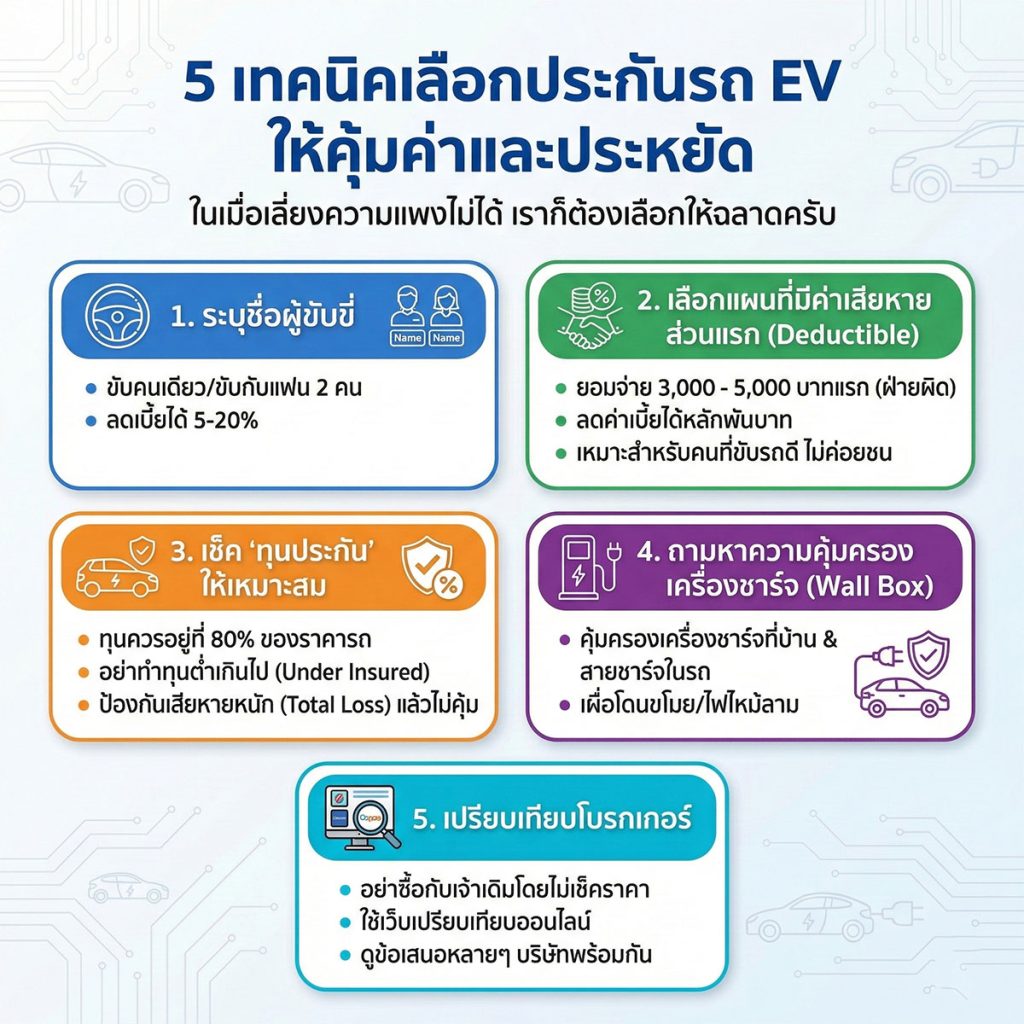

5 เทคนิคเลือกประกันรถ EV ให้คุ้มค่าและประหยัด

ในเมื่อเลี่ยงความแพงไม่ได้ เราก็ต้องเลือกให้ฉลาดครับ

- ระบุชื่อผู้ขับขี่: หากคุณขับรถคนเดียวหรือขับกับแฟนแค่ 2 คน การระบุชื่อผู้ขับขี่จะช่วยลดเบี้ยได้ 5-20%

- เลือกแผนที่มีค่าเสียหายส่วนแรก (Deductible): ยอมจ่าย 3,000 – 5,000 บาทแรกเมื่อเป็นฝ่ายผิด จะช่วยลดค่าเบี้ยลงได้หลักพันบาท เหมาะสำหรับคนที่ขับรถดี ไม่ค่อยชน

- เช็ค “ทุนประกัน” ให้เหมาะสม: ทุนประกันควรอยู่ที่ 80% ของราคารถ อย่าทำทุนต่ำเกินไป (Under Insured) เพราะถ้ารถเสียหายหนัก (Total Loss) จะได้เงินคืนไม่คุ้มค่างวดที่เหลือ

- ถามหาความคุ้มครองเครื่องชาร์จ (Wall Box): ประกันรถ EV บางแผน จะคุ้มครองไปถึงเครื่องชาร์จที่ติดตั้งที่บ้าน และสายชาร์จในรถด้วย เผื่อโดนขโมยหรือไฟไหม้ลาม

- เปรียบเทียบโบรกเกอร์: อย่าซื้อกับเจ้าเดิมโดยไม่เช็คราคา ใช้เว็บเปรียบเทียบประกันออนไลน์เพื่อดูข้อเสนอของหลายๆ บริษัทพร้อมกัน

สรุป

การเป็นเจ้าของเทคโนโลยีใหม่อย่างรถ EV ย่อมมาพร้อมกับต้นทุนการดูแลที่แตกต่างจากรถเดิมๆ “ประกันภัย” คือเกราะป้องกันเงินในกระเป๋าที่คุณขาดไม่ได้ โดยเฉพาะกับชิ้นส่วนที่แพงที่สุดอย่างแบตเตอรี่

ก่อนเซ็นซื้อประกันปีต่อไป อย่าลืมกางตารางกรมธรรม์ดูเงื่อนไข “การชดเชยแบตเตอรี่” ให้ดีนะครับ ยอมจ่ายเบี้ยแพงขึ้นอีกนิด เพื่อปิดความเสี่ยงส่วนต่างหลักแสน อาจเป็นทางเลือกที่คุ้มค่ากว่าครับ

แหล่งอ้างอิงข้อมูล

- คปภ.: คำสั่งนายทะเบียนเรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความกรมธรรม์ประกันภัยรถยนต์ไฟฟ้า (Battery Electric Vehicle)