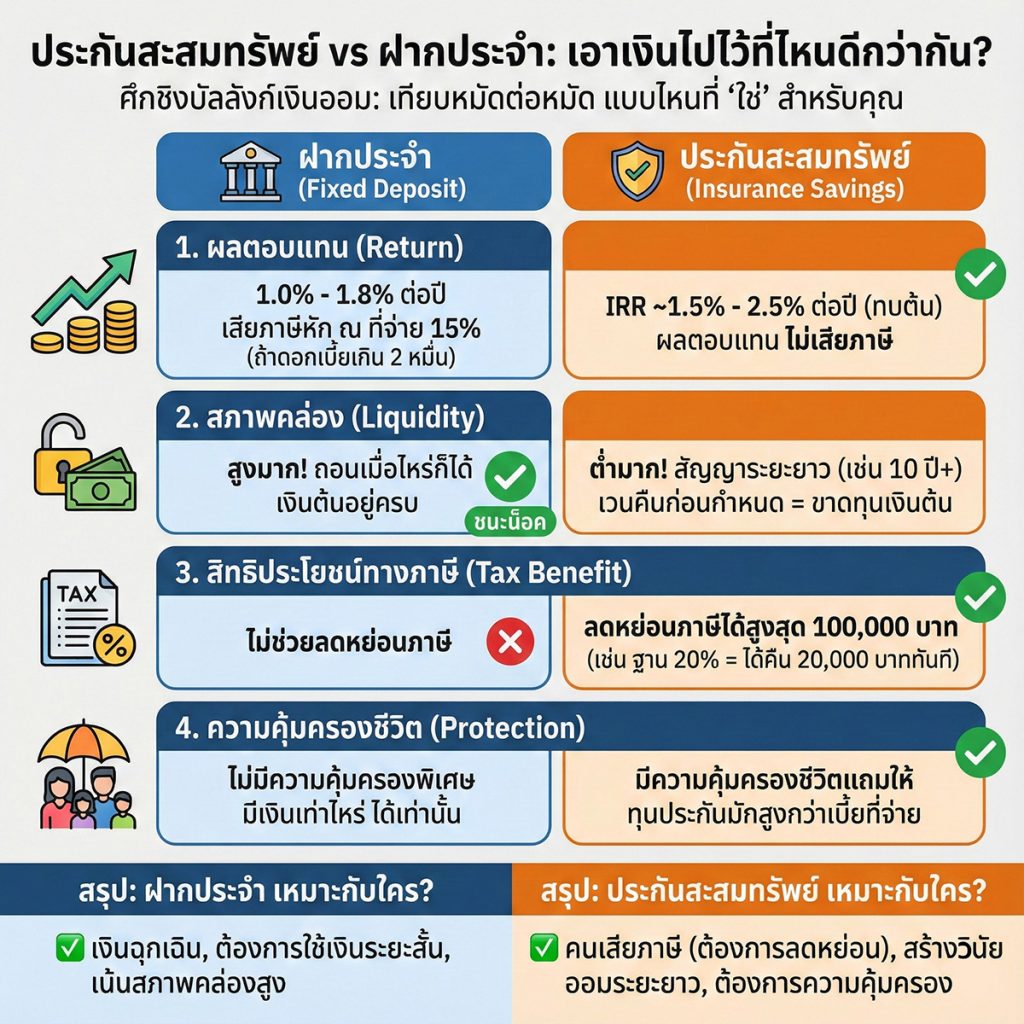

ประกันสะสมทรัพย์ vs ฝากประจำ: เอาเงินไปไว้ที่ไหนดีกว่ากัน?

คำถามโลกแตกของคนเริ่มเก็บเงิน: “จะเอาเงินไปฝากแบงค์กินดอกเบี้ย หรือจะซื้อประกันสะสมทรัพย์ดี?” ทั้งสองอย่างนี้ดูคล้ายกัน คือเป็นการ “ออมเงิน” ที่ความเสี่ยงต่ำ แต่ไส้ในและวัตถุประสงค์ต่างกันคนละขั้วเลยครับ

วันนี้เราจะมาจับคู่ชกกันหมัดต่อหมัด เพื่อดูว่าแบบไหนที่ “ใช่” สำหรับคุณที่สุด

1. ผลตอบแทน (Return) ใครชนะ?

- ฝากประจำ: ดอกเบี้ยปัจจุบันอยู่ที่ประมาณ 1.0% – 1.8% ต่อปี (แล้วแต่ระยะเวลาและธนาคาร) และอย่าลืมว่า ดอกเบี้ยเงินฝากต้องเสียภาษีหัก ณ ที่จ่าย 15% ด้วยนะ (ถ้าดอกเบี้ยเกิน 20,000 บาท)

- ประกันสะสมทรัพย์: ถ้าคิดเป็นผลตอบแทนทบต้น (IRR) จะอยู่ที่ประมาณ 1.5% – 2.5% ต่อปี (แล้วแต่แบบ) ซึ่งมักจะสูงกว่าเงินฝากเล็กน้อย และที่สำคัญ “ผลตอบแทนจากประกันไม่ต้องเสียภาษี”

🥊 ยกที่ 1: ประกันสะสมทรัพย์ เฉือนชนะ (ถ้ารวมสิทธิประโยชน์ทางภาษีจะชนะขาด)

2. สภาพคล่อง (Liquidity) ใครชนะ?

- ฝากประจำ: ชนะขาดลอย! ถ้าคุณร้อนเงิน คุณเดินไปถอนเงินฝากประจำออกมาได้เลย อย่างมากก็แค่ไม่ได้ดอกเบี้ย แต่เงินต้นอยู่ครบ 100%

- ประกันสะสมทรัพย์: แพ้หลุดลุ่ย! ประกันสะสมทรัพย์คือสัญญา “ระยะยาว” (เช่น 10 ปี, 15 ปี) ถ้าคุณถอนเงินออกมาก่อนกำหนด (เวนคืน) คุณจะ “ขาดทุนเงินต้น” ทันที สภาพคล่องต่ำมาก

🥊 ยกที่ 2: ฝากประจำ ชนะน็อค (เหมาะกับเงินที่อาจต้องใช้ฉุกเฉิน)

3. สิทธิประโยชน์ทางภาษี (Tax Benefit) ใครชนะ?

- ฝากประจำ: ไม่ช่วยลดหย่อนภาษี (ยกเว้นฝากประจำแบบปลอดภาษี 24 เดือน แต่ยอดฝากก็จำกัด)

- ประกันสะสมทรัพย์: พระเอกขี่ม้าขาว! เบี้ยประกันสามารถนำไป “ลดหย่อนภาษีได้สูงสุด 100,000 บาท”

- ตัวอย่าง: ถ้าคุณฐานภาษี 20% ซื้อประกัน 100,000 บาท คุณได้เงินคืนจากสรรพากร 20,000 บาททันที เท่ากับว่าผลตอบแทนปีแรกคุณบวกไปแล้ว 20% (ยังไม่รวมเงินคืนตามกรมธรรม์)

🥊 ยกที่ 3: ประกันสะสมทรัพย์ ชนะขาด (สำหรับคนเสียภาษี)

4. ความคุ้มครองชีวิต (Protection) ใครชนะ?

- ฝากประจำ: มีเงินเท่าไหร่ ก็มีเท่านั้น ถ้าฝากไว้ 10,000 บาท แล้วเสียชีวิต ทายาทก็ได้ 10,000 บาท (บวกดอกเบี้ยนิดหน่อย)

- ประกันสะสมทรัพย์: มีความคุ้มครองชีวิตแถมให้ เช่น จ่ายเบี้ย 100,000 บาท ทุนประกันอาจจะเริ่มที่ 100,000 หรือมากกว่า ถ้าเกิดเหตุไม่คาดฝัน ทายาทได้รับเงินก้อนตามทุนประกัน (ซึ่งมักจะมากกว่าเบี้ยที่จ่ายไปในตอนแรก)

🥊 ยกที่ 4: ประกันสะสมทรัพย์ ชนะ (เพราะมีฟังก์ชันคุ้มครอง)

ตารางสรุป: เลือกให้เหมาะกับเป้าหมาย

| ปัจจัย | เงินฝากประจำ | ประกันสะสมทรัพย์ |

|---|---|---|

| เป้าหมายหลัก | พักเงินระยะสั้น-กลาง / สภาพคล่อง | ลดหย่อนภาษี / บังคับออมระยะยาว |

| ระยะเวลา | 3 เดือน – 3 ปี | 10 ปีขึ้นไป |

| การถอนเงิน | ถอนได้ตลอด (เงินต้นอยู่ครบ) | ถอนก่อนกำหนด (ขาดทุนเงินต้น) |

| ความเสี่ยง | ต่ำมาก (คุ้มครองเงินฝาก) | ต่ำมาก (การันตีเงินคืน) |

| ลดหย่อนภาษี | ไม่ได้ (ส่วนใหญ่) | ได้ (สูงสุด 1 แสน) |

| เหมาะกับใคร | คนที่อาจต้องใช้เงินก้อนใน 1-2 ปี | คนที่ต้องการลดภาษี และอยากสร้างวินัยการออม |

สรุป

- ถ้าคุณ “ยังไม่มีเงินสำรองฉุกเฉิน” (เงินที่ต้องใช้ยามป่วย/ตกงาน): ไป ฝากประจำ หรือ ออมทรัพย์ดอกเบี้ยสูง ก่อนครับ อย่าเพิ่งซื้อประกัน

- ถ้าคุณ “เงินเย็นเจี๊ยบ” และ “ต้องเสียภาษี”: การซื้อ ประกันสะสมทรัพย์ คือคำตอบที่คุ้มค่าที่สุด เพราะผลตอบแทนจาก Tax Refund นั้นชนะดอกเบี้ยแบงค์ขาดลอยครับ

สูตรลับ: ทำทั้งคู่ครับ! แบ่งเงิน 6 เดือนเป็นสภาพคล่องไว้ในธนาคาร ส่วนเงินเก็บระยะยาวแบ่งมาลงประกันเพื่อลดภาษี เป็นการจัดพอร์ตที่สมบูรณ์แบบครับ

แหล่งอ้างอิงข้อมูล

- ธนาคารแห่งประเทศไทย: อัตราดอกเบี้ยเงินฝาก

- กรมสรรพากร: สิทธิลดหย่อนภาษี