5 เทคนิคเลือกประกันชีวิตเพื่อลดหย่อนภาษี ให้คุ้มค่าที่สุดปีนี้

เมื่อถึงช่วงโค้งสุดท้ายของปี มนุษย์เงินเดือนหลายคนคงกำลังมองหาตัวช่วยลดหย่อนภาษี และ “ประกันชีวิต” ก็มักจะเป็นตัวเลือกอันดับต้นๆ เพราะได้ทั้งการออมเงิน ความคุ้มครองชีวิต และสิทธิประโยชน์ทางภาษี

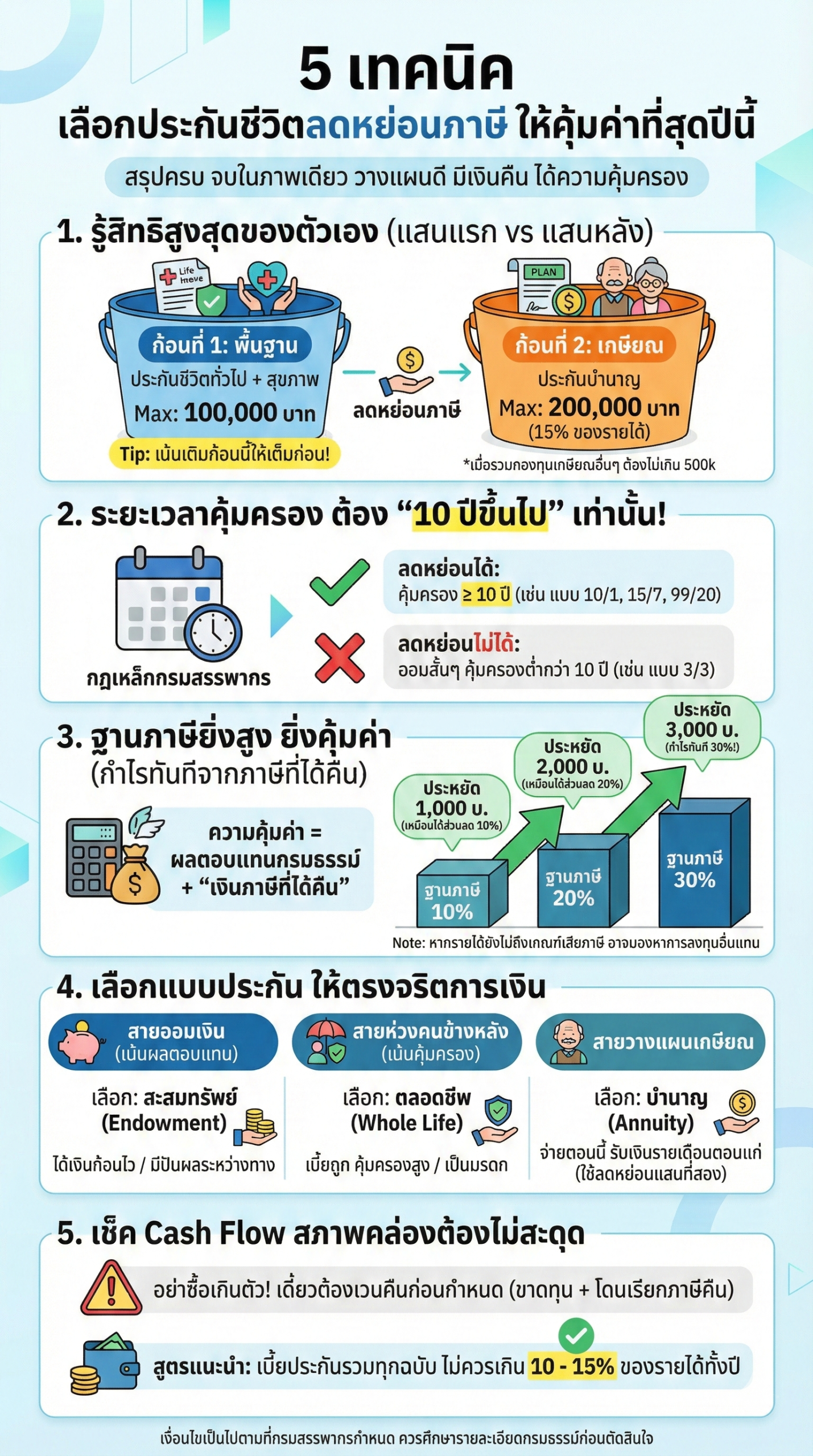

แต่จะเลือกซื้ออย่างไรให้คุ้มค่าที่สุด ไม่ใช่แค่ซื้อๆ ไปให้จบ วันนี้ผมมี 5 เทคนิคการเลือกประกันชีวิตเพื่อลดหย่อนภาษี มาฝากครับ เพื่อให้เงินทุกบาทที่คุณจ่ายไป กลับมาสร้างประโยชน์ให้คุณมากที่สุด

1. รู้สิทธิสูงสุดของตัวเองก่อน (แสนแรก vs แสนหลัง)

ก่อนจะซื้อ ต้องรู้ก่อนว่ากรมสรรพากรให้สิทธิเราเท่าไหร่ โดยแบ่งเป็น 2 ก้อนหลักๆ ครับ:

- ก้อนที่ 1: ประกันชีวิตทั่วไป + ประกันสุขภาพ ลดหย่อนได้ตามจริง สูงสุดไม่เกิน 100,000 บาท

- ก้อนที่ 2: ประกันชีวิตแบบบำนาญ ลดหย่อนได้เพิ่มอีก 15% ของรายได้ สูงสุดไม่เกิน 200,000 บาท (และเมื่อรวมกับกองทุนเกษียณอื่นๆ เช่น RMF, SSF, กบข., สำรองเลี้ยงชีพ ต้องไม่เกิน 500,000 บาท)

เทคนิค: ถ้าคุณยังใช้สิทธิ์แสนแรกไม่เต็ม ให้เน้นเติมแสนแรกก่อน เพราะเงื่อนไขยืดหยุ่นกว่าครับ

2. เลือก “ระยะเวลาคุ้มครอง” ให้ถูกต้อง (กฎ 10 ปี)

ข้อนี้สำคัญมาก! ประกันชีวิตที่จะนำมาลดหย่อนภาษีได้ ต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป เท่านั้น

- ระวัง: ประกันบางตัวที่เน้นออมสั้นๆ เช่น “ออม 3 ปี คุ้มครอง 3 ปี” แบบนี้ ลดหย่อนภาษีไม่ได้ นะครับ

- ที่ลดหย่อนได้: เช่น แบบ 10/1 (ชำระเบี้ย 1 ครั้ง คุ้มครอง 10 ปี), 15/7 (ชำระเบี้ย 7 ปี คุ้มครอง 15 ปี) หรือ 90/20 (ชำระเบี้ย 20 ปี คุ้มครองถึงอายุ 90) เป็นต้น

3. คำนวณ “ฐานภาษี” เพื่อดูความคุ้มค่า (IRR)

ความคุ้มค่าของการทำประกันลดหย่อนภาษี ไม่ได้อยู่ที่ “ผลตอบแทนของกรมธรรม์” เพียงอย่างเดียว แต่อยู่ที่ “เงินภาษีที่ได้คืน” ด้วยครับ

- ถ้าฐานภาษี 5%: ซื้อประกัน 10,000 บาท ประหยัดภาษีได้ 500 บาท (เหมือนได้ส่วนลด 5%)

- ถ้าฐานภาษี 20%: ซื้อประกัน 10,000 บาท ประหยัดภาษีได้ 2,000 บาท (เหมือนได้ส่วนลด 20%!)

- ถ้าฐานภาษี 30%: ซื้อประกัน 10,000 บาท ประหยัดภาษีได้ 3,000 บาท (กำไรทันที 30% จากภาษีที่ได้คืน)

เทคนิค: ยิ่งฐานภาษีสูง การซื้อประกันชีวิตยิ่งคุ้มค่ามาก แต่ถ้าฐานภาษียังไม่ถึงเกณฑ์เสียภาษี อาจจะมองหาการลงทุนรูปแบบอื่นแทนครับ

4. เลือกแบบประกันให้ตรงจริตการเงิน

ประกันลดหย่อนภาษีมีหลายทรงครับ เลือกให้เหมาะกับเป้าหมาย:

- สายออมเงิน (เน้นผลตอบแทน): เลือก ประกันสะสมทรัพย์ (Endowment) ระยะสั้นถึงปานกลาง (เช่น 10/5, 15/7) ได้เงินก้อนคืนไว มีเงินปันผลระหว่างทาง

- สายห่วงคนข้างหลัง (เน้นความคุ้มครอง): เลือก ประกันตลอดชีพ (Whole Life) (เช่น 99/20) เบี้ยถูกแต่คุ้มครองสูง ทุนประกันหลักล้านเอาไว้เป็นมรดก

- สายวางแผนเกษียณ: เลือก ประกันบำนาญ (Annuity) จ่ายเบี้ยตอนนี้ ไปรับเงินคืนรายเดือนตอนแก่ (ลดหย่อนได้เพิ่มในแสนที่สอง)

5. เช็ค Cash Flow สภาพคล่องต้องไม่สะดุด

อย่าซื้อประกันจนเกินตัวครับ! การลดหย่อนภาษีเป็นเรื่องดี แต่ถ้าต้องจ่ายเบี้ยปีละหลายหมื่นจนเงินขาดมือ ต้องไปกู้หนี้ยืมสินมาจ่ายเบี้ย หรือต้องเวนคืนกรมธรรม์ก่อนกำหนด (ซึ่งจะขาดทุนและอาจโดนสรรพากรเรียกคืนภาษีย้อนหลัง) ก็ไม่คุ้มกัน

สูตรแนะนำ: ค่าเบี้ยประกันรวมทุกฉบับ ไม่ควรเกิน 10-15% ของรายได้ทั้งปีครับ

การซื้อประกันชีวิตลดหย่อนภาษี คือการยิงปืนนัดเดียวได้นก 3 ตัว คือ 1. ลดภาระภาษี 2. มีเงินออม/เงินเกษียณ และ 3. มีความคุ้มครองชีวิต ขอแค่เลือกให้ถูกโจทย์ และเช็คเงื่อนไข “คุ้มครอง 10 ปีขึ้นไป” เสมอครับ

แหล่งอ้างอิงข้อมูล (Official References)

- กรมสรรพากร: คู่มือภาษีเงินได้บุคคลธรรมดา – การหักลดหย่อน (https://www.rd.go.th/)

- สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.): การลดหย่อนภาษีจากเบี้ยประกันชีวิต