“เวนคืนกรมธรรม์” คืออะไร? ขาดทุนเยอะไหม ถ้าจำเป็นต้องใช้เงินก้อน

“ส่งเบี้ยไม่ไหวแล้ว…” “จำเป็นต้องใช้เงินก้อนด่วน…” “รู้สึกว่าประกันตัวนี้ไม่ตอบโจทย์แล้ว…”

นี่คือเหตุผลหลักที่ทำให้หลายคนตัดสินใจเดินไปที่บริษัทประกันเพื่อขอ “ยกเลิกกรมธรรม์” หรือศัพท์ทางเทคนิคเรียกว่า “การเวนคืนกรมธรรม์” (Surrender) เพื่อขอรับเงินสดกลับคืนมา

แต่ช้าก่อนครับ! ก่อนที่คุณจะเซ็นชื่อยกเลิกสัญญา ผมอยากให้คุณอ่านบทความนี้ให้จบ เพราะการเวนคืนอาจไม่ใช่ทางออกที่ดีที่สุดเสมอไป และอาจทำให้คุณ “ขาดทุนยับเยิน” โดยไม่รู้ตัว

วันนี้เราจะมาเจาะลึกกันว่า การเวนคืนคืออะไร คำนวณเงินอย่างไร และมีทางเลือกอื่นไหมที่เจ็บตัวน้อยกว่านี้?

การเวนคืนกรมธรรม์ คืออะไร?

การเวนคืนกรมธรรม์ คือการที่เราขอยกเลิกสัญญากรมธรรม์ประกันชีวิตก่อนกำหนด (ก่อนครบสัญญา) เพื่อขอรับเงินสดจำนวนหนึ่งคืนจากบริษัทประกัน ซึ่งเงินจำนวนนี้เรียกว่า “มูลค่าเวนคืนเงินสด” (Cash Surrender Value)

กฎเหล็กของการเวนคืน

- ต้องมีมูลค่าเกิดขึ้นแล้ว: ปกติกรมธรรม์จะมีมูลค่าเวนคืนก็ต่อเมื่อส่งเบี้ยมาแล้วอย่างน้อย 2-3 ปีขึ้นไป (ถ้าส่งปีแรกแล้วเลิกเลย จะไม่ได้เงินคืนสักบาท)

- ความคุ้มครองสิ้นสุดทันที: เมื่อรับเงินเวนคืนแล้ว สัญญาจบกัน ถ้าเกิดเหตุไม่คาดฝันขึ้นวันรุ่งขึ้น บริษัทประกันจะไม่จ่ายสินไหมมรณกรรมใดๆ ทั้งสิ้น

ทำไมเวนคืนแล้วถึง “ขาดทุน”?

หลายคนตกใจเมื่อเห็นตัวเลขเงินที่จะได้รับคืน ว่าทำไมมันน้อยกว่าเบี้ยที่จ่ายไปตั้งเยอะ? เหตุผลคือ: เบี้ยประกันที่เราจ่ายไปในช่วงแรก ส่วนใหญ่จะถูกนำไปหักเป็น “ค่าใช้จ่ายในการดำเนินงาน” ของบริษัท (เช่น ค่าคอมมิชชั่นตัวแทน, ค่าตรวจสุขภาพ, ค่าออกกรมธรรม์) และอีกส่วนนำไปเป็น “ค่าความคุ้มครองชีวิต”

ดังนั้น เงินที่เหลือไปสะสมเป็นมูลค่าเวนคืนในช่วงปีแรกๆ จึงน้อยมากครับ แต่ยิ่งถือนาน มูลค่าเวนคืนก็จะยิ่งสูงขึ้นเรื่อยๆ จนอาจเท่ากับหรือมากกว่าเบี้ยที่จ่ายไปในช่วงปลายสัญญา

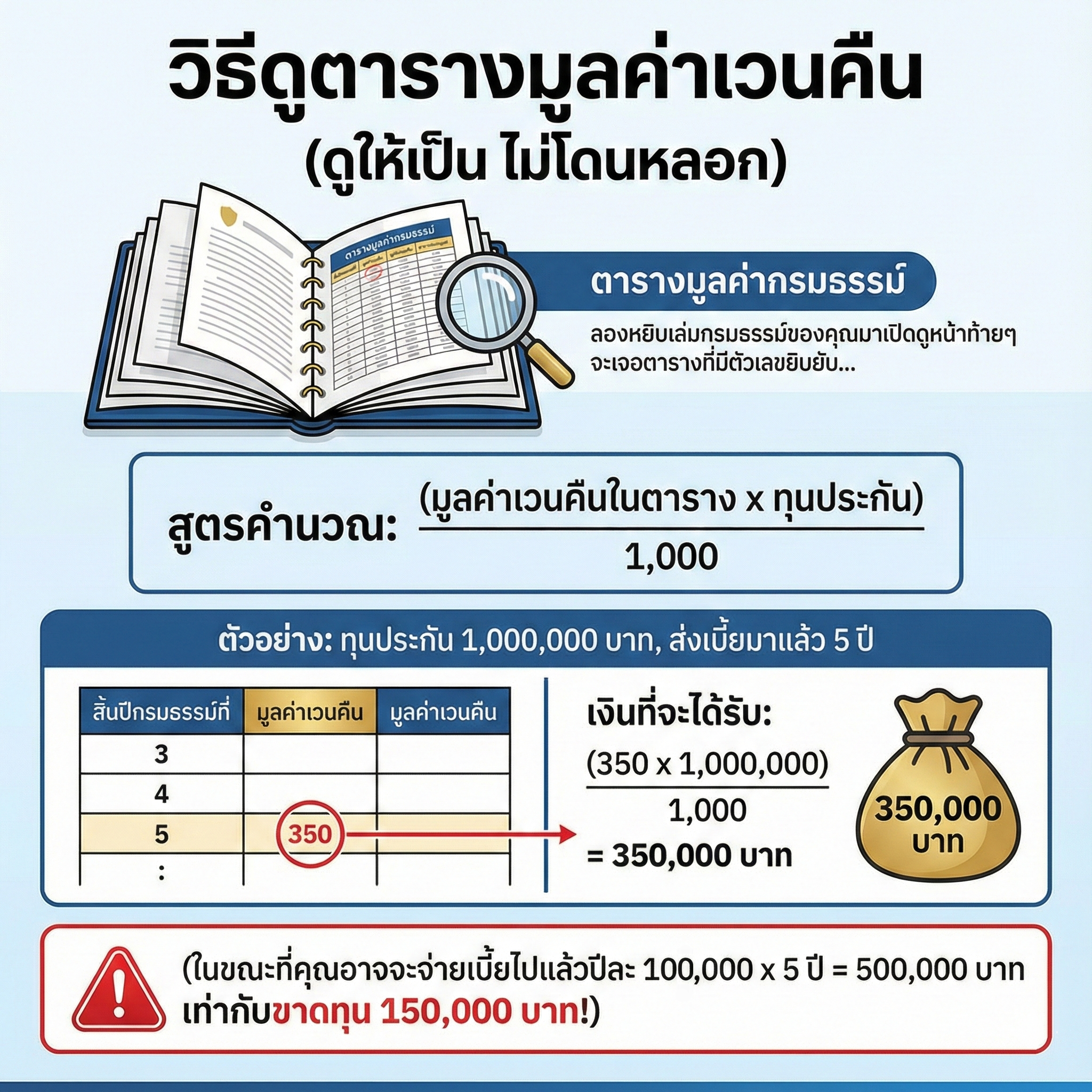

วิธีดูตารางมูลค่าเวนคืน (ดูให้เป็น ไม่โดนหลอก)

ลองหยิบเล่มกรมธรรม์ของคุณมาเปิดดูหน้าท้ายๆ จะเจอตารางที่มีตัวเลขยิบยับ นั่นแหละครับคือ “ตารางมูลค่ากรมธรรม์”

วิธีคำนวณ: สูตรคือ: (มูลค่าเวนคืนในตาราง x ทุนประกัน) / 1,000

ตัวอย่าง:

- ทุนประกัน 1,000,000 บาท

- ส่งเบี้ยมาแล้ว 5 ปี ต้องการเวนคืนสิ้นปีกรมธรรม์ที่ 5

- ในตารางช่อง “มูลค่าเวนคืน” ปีที่ 5 เขียนเลข 350

เงินที่จะได้รับ: (350 x 1,000,000) / 1,000 = 350,000 บาท

(ในขณะที่คุณอาจจะจ่ายเบี้ยไปแล้วปีละ 100,000 x 5 ปี = 500,000 บาท เท่ากับขาดทุน 150,000 บาท!)

3 ทางเลือกที่ดีกว่าการ “เวนคืน” (เจ็บตัวน้อยกว่า)

ถ้าปัญหาคือ “หมุนเงินไม่ทัน” หรือ “ไม่อยากส่งเบี้ยต่อ” อย่าเพิ่งรีบเวนคืนครับ ลองดู 3 วิธีนี้ก่อน:

1. การกู้เงินกรมธรรม์ (Policy Loan)

- คืออะไร: เอาเงินมูลค่าเวนคืนของตัวเองออกมาใช้ก่อน โดยที่กรมธรรม์ยังมีผลบังคับอยู่

- ข้อดี: ความคุ้มครองยังอยู่ครบ (ตราบใดที่หนี้สินไม่ท่วมมูลค่าเวนคืน)

- ข้อเสีย: ต้องเสียดอกเบี้ยให้บริษัทประกัน (ประมาณ 6-8% ต่อปี) แต่ก็ยังถูกกว่ากดบัตรเงินสด

- เหมาะกับ: คนที่ต้องการเงินด่วนชั่วคราว เดี๋ยวก็หามาคืนได้

2. การใช้มูลค่าเงินสำเร็จ (Paid-up Value)

- คืออะไร: “หยุดส่งเบี้ย แต่ขอคุ้มครองต่อจนจบสัญญา” โดยลดทุนประกันลง

- ข้อดี: ไม่ต้องควักเงินจ่ายเบี้ยอีกต่อไป สัญญายังอยู่จนครบกำหนด (เช่น ครบอายุ 99)

- ข้อเสีย: ทุนประกันจะลดลง (จาก 1 ล้าน อาจเหลือ 4 แสน)

- เหมาะกับ: คนที่ไม่อยากส่งเบี้ยแล้ว แต่ยังอยากมีมรดกไว้ให้ลูกหลานบ้าง ดีกว่าเวนคืนแล้วไม่ได้อะไรเลย

3. การขยายเวลาความคุ้มครอง (Extended Term)

- คืออะไร: “หยุดส่งเบี้ย ขอทุนประกันเท่าเดิม แต่ลดระยะเวลาคุ้มครองลง”

- ข้อดี: ถ้าตายช่วงนี้ ได้เงินก้อนใหญ่เท่าเดิม (1 ล้านบาท)

- ข้อเสีย: ระยะเวลาคุ้มครองจะสั้นลง (เช่น จากเดิมคุ้มครองถึงอายุ 99 อาจเหลือแค่คุ้มครองต่อไปอีก 15 ปี แล้วจบกัน)

- เหมาะกับ: คนที่ยังห่วงภาระหนี้สินช่วงนี้ ต้องการความคุ้มครองสูงๆ ไว้ก่อน แต่อนาคตไกลๆ ช่างมัน

สรุป: คิดให้ดีก่อนตัดสินใจ

การเวนคืนกรมธรรม์ ควรเป็น “ทางเลือกสุดท้าย” เมื่อคุณจำเป็นต้องใช้เงินก้อนนั้นจริงๆ และยอมรับผลขาดทุนได้

แต่ถ้าปัญหาคือแค่ “ส่งเบี้ยไม่ไหว” ผมแนะนำให้เลือกวิธี “มูลค่าเงินสำเร็จ” (ลดทุน) หรือ “ขยายเวลา” (ลดปี) จะคุ้มค่ากว่ามาก เพราะอย่างน้อยเงินที่คุณจ่ายไปตลอดหลายปี ก็ยังแปรเปลี่ยนเป็นความคุ้มครองติดตัวคุณไปครับ

อย่าลืม! ปรึกษาตัวแทนประกันของคุณ หรือโทร Call Center ของบริษัทประกัน เพื่อให้เขาช่วยคำนวณตัวเลขเปรียบเทียบทั้ง 4 วิธี (เวนคืน/กู้/เงินสำเร็จ/ขยายเวลา) ก่อนตัดสินใจเซ็นเอกสารนะครับ

แหล่งอ้างอิงข้อมูล

- คปภ.: คู่มือผู้เอาประกันภัย – สิทธิในการจัดการมูลค่ากรมธรรม์