“ผู้รับผลประโยชน์” ในประกันชีวิต ใส่ชื่อใครได้บ้าง?

เมื่อทำประกันชีวิต ช่องที่สำคัญที่สุดช่องหนึ่งคือ “ผู้รับผลประโยชน์” เพราะนี่คือคนที่จะได้รับเงินก้อนใหญ่หากเราเป็นอะไรไป คำถามคือ เราสามารถระบุชื่อใครลงไปได้บ้าง? ต้องเป็นสายเลือดเดียวกันเท่านั้นหรือเปล่า?

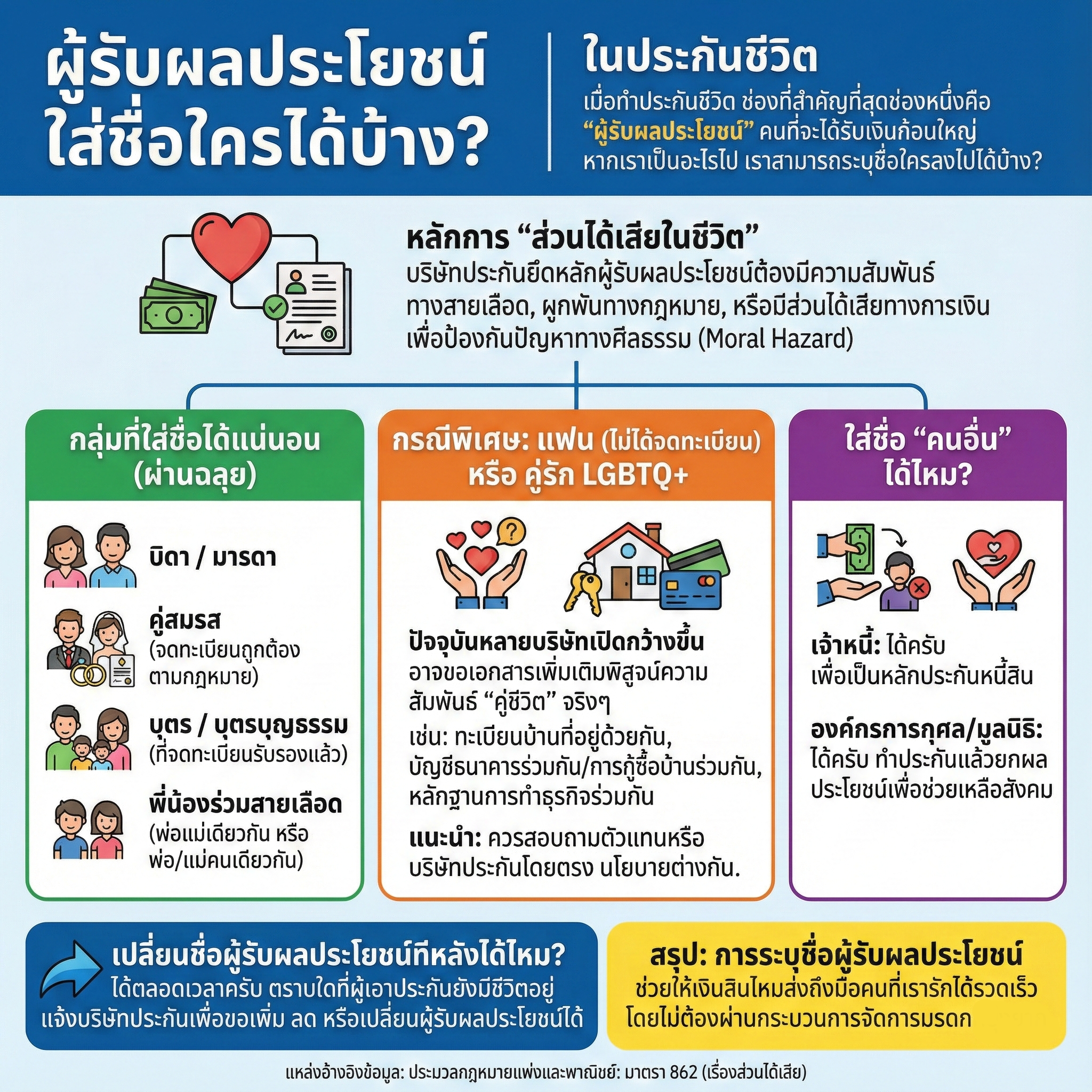

หลักการ “ส่วนได้เสียในชีวิต” (Insurable Interest)

บริษัทประกันมักยึดหลักว่า ผู้รับผลประโยชน์ควรเป็นผู้ที่มีความสัมพันธ์ทางสายเลือด หรือมีความผูกพันทางกฎหมาย หรือมีส่วนได้เสียทางการเงิน เพื่อป้องกันปัญหาทางศีลธรรม (Moral Hazard) เช่น การฆาตกรรมหวังเงินประกัน

กลุ่มที่ใส่ชื่อได้แน่นอน (ผ่านฉลุย)

- บิดา / มารดา

- คู่สมรส (จดทะเบียนถูกต้องตามกฎหมาย)

- บุตร / บุตรบุญธรรม (ที่จดทะเบียนรับรองแล้ว)

- พี่น้องร่วมสายเลือด (พ่อแม่เดียวกัน หรือพ่อ/แม่คนเดียวกัน)

กรณีพิเศษ: แฟน (ไม่ได้จดทะเบียน) หรือ คู่รัก LGBTQ+

ในอดีตอาจจะยาก แต่ปัจจุบันหลายบริษัทเปิดกว้างขึ้นมากครับ โดยอาจขอเอกสารเพิ่มเติมเพื่อพิสูจน์ความสัมพันธ์ว่าเป็น “คู่ชีวิต” จริงๆ เช่น:

- ทะเบียนบ้านที่อยู่ด้วยกัน

- บัญชีธนาคารร่วมกัน / การกู้ซื้อบ้านร่วมกัน

- หลักฐานการทำธุรกิจร่วมกัน

- แนะนำ: ควรสอบถามตัวแทนหรือบริษัทประกันแต่ละแห่งโดยตรง เพราะนโยบายต่างกันครับ

ใส่ชื่อ “คนอื่น” ได้ไหม?

- เจ้าหนี้: ได้ครับ เพื่อเป็นหลักประกันหนี้สิน

- องค์กรการกุศล/มูลนิธิ: ได้ครับ หลายคนเลือกทำประกันแล้วยกผลประโยชน์ให้การกุศลเพื่อช่วยเหลือสังคม

เปลี่ยนชื่อผู้รับผลประโยชน์ทีหลังได้ไหม?

ได้ตลอดเวลาครับ ตราบใดที่ผู้เอาประกันยังมีชีวิตอยู่ คุณสามารถแจ้งบริษัทประกันเพื่อขอเพิ่ม ลด หรือเปลี่ยนผู้รับผลประโยชน์ได้เลย ไม่จำเป็นต้องยึดติดกับชื่อแรกที่ใส่ไปตอนสมัคร

สรุป

การระบุชื่อผู้รับผลประโยชน์ ช่วยให้เงินสินไหมส่งถึงมือคนที่เรารักได้รวดเร็ว โดยไม่ต้องผ่านกระบวนการจัดการมรดกที่ยุ่งยากครับ

แหล่งอ้างอิงข้อมูล

- ประมวลกฎหมายแพ่งและพาณิชย์: มาตรา 862 (เรื่องส่วนได้เสีย)