ประกันสุขภาพแบบ “เหมาจ่าย” กับ “แยกค่าใช้จ่าย” แบบไหนเหมาะกับคุณ?

ค่ารักษาพยาบาลทุกวันนี้แพงขึ้นทุกปี การมีประกันสุขภาพจึงสำคัญมาก แต่พอจะซื้อก็เจอกับศัพท์เทคนิคคำว่า “เหมาจ่าย” กับ “แยกค่าใช้จ่าย” มันต่างกันยังไง? และเราควรเลือกแบบไหน?

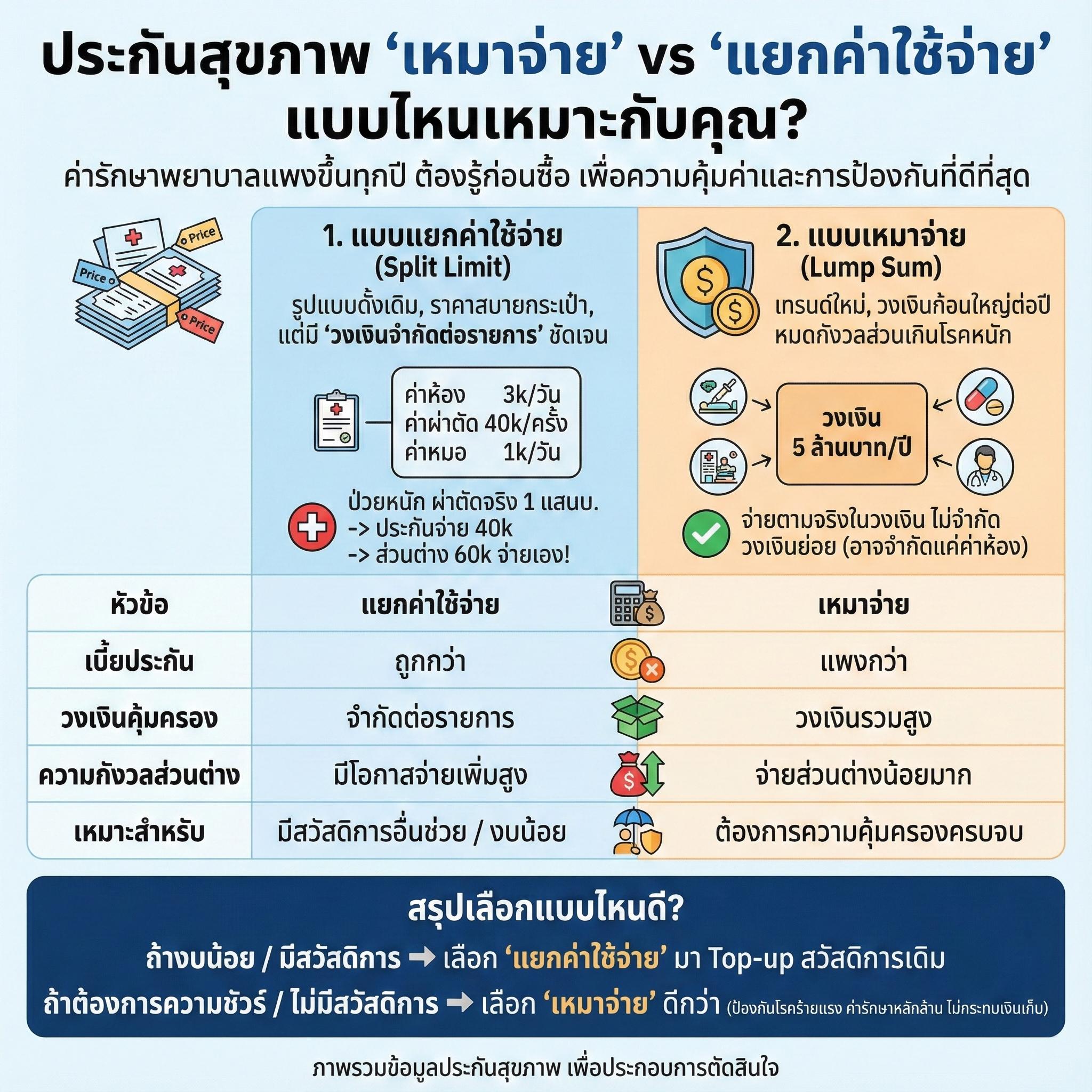

1. แบบแยกค่าใช้จ่าย (Split Limit)

เป็นรูปแบบดั้งเดิม ราคาเบี้ยมักจะถูกกว่า แต่จะมี “วงเงินจำกัดในแต่ละรายการ” อย่างชัดเจน

- ตัวอย่าง: ค่าห้อง 3,000/วัน, ค่าผ่าตัด 40,000/ครั้ง, ค่าแพทย์เยี่ยมไข้ 1,000/วัน

- ความเสี่ยง: ถ้าป่วยหนักต้องผ่าตัดใหญ่ แล้วค่าผ่าตัดจริงพุ่งไป 100,000 บาท แต่ประกันจ่ายให้แค่ 40,000 บาท ส่วนต่าง 60,000 บาท คุณต้องจ่ายเอง

2. แบบเหมาจ่าย (Lump Sum)

เป็นเทรนด์ใหม่ที่นิยมมากในปัจจุบัน คือให้วงเงินก้อนใหญ่มาเลยต่อปี เช่น 1 ล้าน, 5 ล้าน หรือ 100 ล้านบาท

- ตัวอย่าง: วงเงิน 5 ล้านบาทต่อปี ไม่ว่าจะค่าผ่าตัด ค่าหมอ ค่ายา (ในวงเงินที่กำหนด) จะไปตัดจากยอด 5 ล้านนี้ โดยไม่จำกัดวงเงินย่อยๆ (อาจจำกัดแค่ค่าห้อง)

- ข้อดี: หมดกังวลเรื่องส่วนเกินค่ารักษา โดยเฉพาะโรคโรคร้ายแรงที่ค่าใช้จ่ายสูง

- ข้อเสีย: เบี้ยประกันมักจะสูงกว่าแบบแยกค่าใช้จ่าย

ตารางเปรียบเทียบ

| หัวข้อ | แยกค่าใช้จ่าย | เหมาจ่าย |

|---|---|---|

| เบี้ยประกัน | ถูกกว่า | แพงกว่า |

| วงเงินคุ้มครอง | จำกัดต่อรายการ | วงเงินรวมสูง |

| ความกังวลส่วนต่าง | มีโอกาสจ่ายเพิ่มสูง | จ่ายส่วนต่างน้อยมาก |

| เหมาะสำหรับ | มีสวัสดิการอื่นช่วย / งบน้อย | ต้องการความคุ้มครองครบจบ |

สรุปเลือกแบบไหนดี?

- ถ้างบน้อย / มีสวัสดิการอื่นอยู่แล้ว: เลือก “แยกค่าใช้จ่าย” เพื่อมา Top-up สวัสดิการที่มี (เช่น ใช้ประกันกลุ่มบริษัทจ่ายก่อน ส่วนเกินมาเบิกตัวนี้)

- ถ้าต้องการความชัวร์ / ไม่มีสวัสดิการ: กัดฟันเลือก “เหมาจ่าย” ดีกว่าครับ เพราะค่ารักษาโรคร้ายแรงเดี๋ยวนี้หลักล้านเป็นเรื่องปกติ การมีเหมาจ่ายช่วยป้องกันเงินเก็บทั้งชีวิตหายวับไปกับตา

แหล่งอ้างอิงข้อมูล

- สมาคมประกันชีวิตไทย: ข้อมูลผลิตภัณฑ์ประกันสุขภาพ